相談内容

相続税を計算するときの土地の金額は、どうやって計算するのでしょうか?

提案&解決

原則、毎年7月1日に国税庁から発表される①路線価、もしくは②倍率によって評価します。

また、相続税だけでなく贈与税を計算する際にも同様の方法で評価することになります。

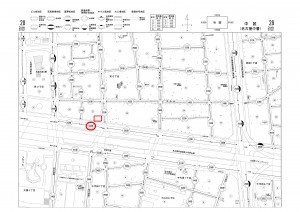

①路線価評価の場合

路線価図に書かれた数字(千円単位)に、土地の面積をかけてください。

路線価図は、国税庁HP(過去7年分掲載:http://www.rosenka.nta.go.jp/)

もしくは最寄の税務署で確認ができます。

イメージとして、市街化区域(建物を自由に建てられる地域)には路線価が設定されている

と考えていてください。

市街化区域には、都市計画税という税金が固定資産税と同時にかかるので、

固定資産税の通知を確認してみてください。

(例)弊社が入るビル敷地の場合、路線価500D、300㎡の土地(宅地)であれば・・・

500,000円/㎡ × 300㎡ = 150,000,000円

②倍率方式の場合

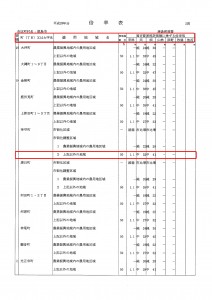

まずは、毎年4月頃送られてくる、固定資産税の通知書をご用意ください。

そこに書かれた「評価額」に、倍率(国税庁発表:路線価図と同じもの)をかけてください。

ただし、「課税標準額」ではないので、注意してください。

イメージとしては、市街化調整区域(建物が勝手に建てられない地域)には路線価が設定されていないため、

簡便的に固定資産税評価額をベースに評価することとしています。

市街化調整区域にある「雑種地(駐車場など)」は評価が複雑ですので、税理士へ相談することをオススメします。

(例)代表の実家がある愛知県津島市のある土地(市街化調整区域:田)の場合、

固定資産税評価額が10万円の田、倍率が32倍なら

100,000円×32=3,200,000円

ご自身の土地がどちらの方式で計算するか?また、評価はいくらなのか?

ご不明な点があれば、お気軽にお問い合わせください。

*計算方法を簡便的に示したものであり、実際の相続税、