▪︎司法書士と税理士の連携を

相続実務で税理士が最も深く連携するのは

確実に司法書士ではないかと思います

相続財産に不動産が入ってる限り

必ず連携することになります

これまでの連携において

阿吽の呼吸で仕事ができる司法書士先生は

数える限りではなかったかと思う

司法書士先生でも相続税実務を知っておけば

税理士との共通言語ができるから

共通言語作りは非常に有用だと感じる

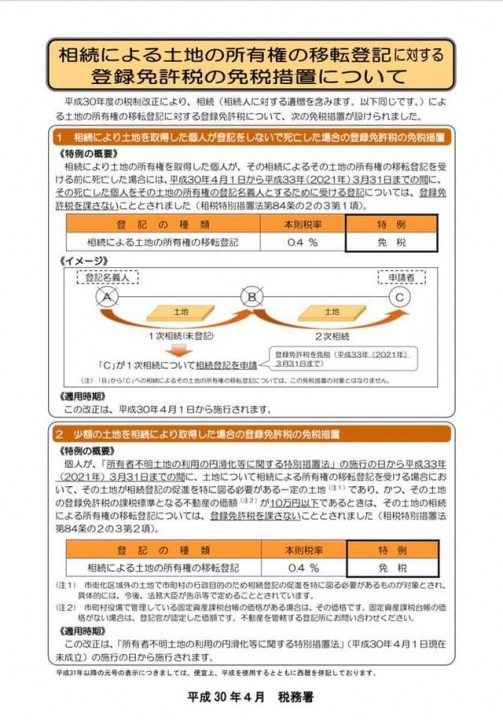

登録免許税の免税措置

平成30年税制改正で導入されて

令和3年3月31日で期限切れとなるところ

令和3年税制改正大綱に1年延長との記載があり

法案にも入っています

②は内容が一部拡充です

表題部所有者の相続人が受ける土地の

所有権保存の登記が追加されます

とはいえ…残りあと1年

税理士と司法書士が連携して

該当するクライアントへの周知が必要

繰延措置ではなく免税措置ですから

また、所有者不明土地の解消問題に向けた

民法・不動産登記法の改正要綱案が決定された

所有者不明土地問題とは一体何なのか?

それに対してどのような解決策があるのか

1.所有者不明土地を円滑・適正に利用する仕組み

2.所有者不明土地の発生を予防するための仕組み

相続登記の義務化は上記2.に含まれています

全体像を把握せずに枝葉の論点だけ見ても

木を見て森を見ずとなります

おそらく改正案が法案可決され

令和4年度税制改正大綱にも関連項目が登場する

士業は本当に勉強するのが仕事の1つ

せっかくなので楽しみながらやりたいなと思う