相談内容

相続税の2割加算って誰が対象となるのでしょうか?

提案&解決

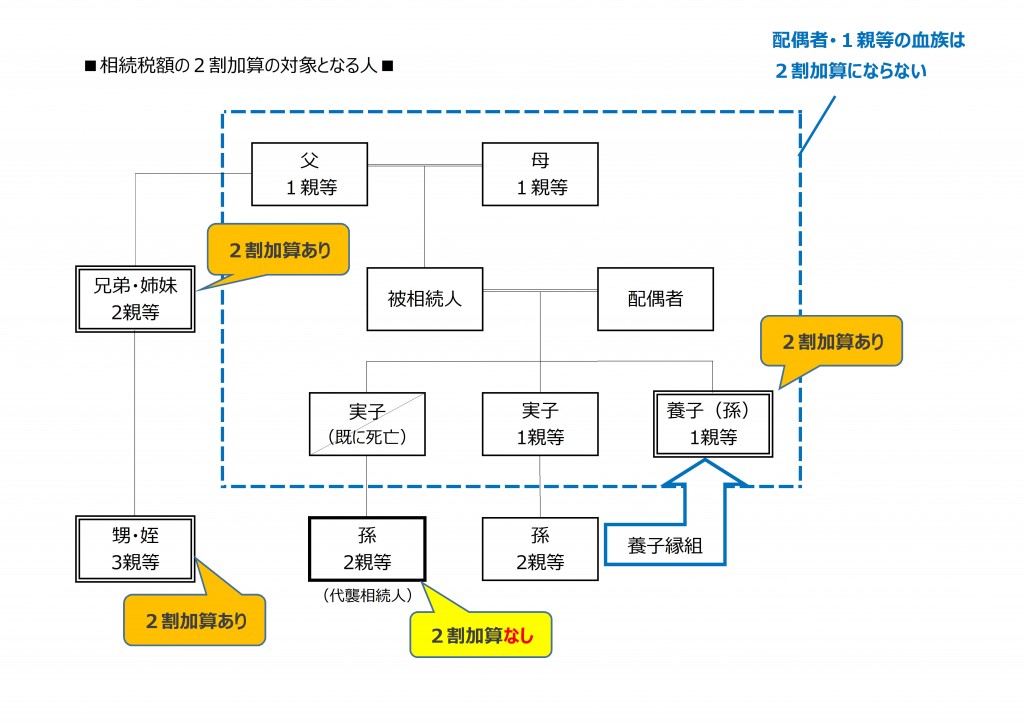

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫を含みます)及び配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

要約すると、2割加算の対象となるのは

①相続人の配偶者、父母、子ではない者

②被相続人の養子となった人で、被相続人の孫でもある人のうち、代襲相続人になっていない者

となります。

↓ 従って・・・

①”孫が養子縁組により相続人となり、財産を相続している場合”は2割加算の対象となります。

↓ しかし・・・

②”相続人である子が被相続人が亡くなる前に死亡している為、代襲相続人として孫が財産を相続している場合”は2割加算の対象となりません。

何となくの感覚をお話しすると・・・

①相続税を軽くするために1世代飛ばすなんてふとどきだ! であれば、2割余分にペナルティを取りますね!

②孫に渡すことになるとはいえ、次世代である子が親よりも先に亡くなることはコントロールできないから、この場合は2割ペナルティ無しね!

こんな感じでしょうか。。。

ご不明な点が御座いましたら、お気軽にお問合せ下さい。